1- GİRİŞ

Bu makalede, bireysel emeklilik sistemi hakkında genel bilgilendirme, sistemin amacı, kısaca tarihçesi, mevzuat değişiklikleri, bireysel emeklilik fonlarının türleri, içeriğindeki finansal enstrümanlar, getiri karşılaştırmaları, örnek BES getirisi, fonlarda katılımcılardan tahsil edilen giderler, bireysel emeklilik sisteminden ayrılmadan kısmi çekim yapılabilmesi, bireysel emeklilik sözleşmelerinin Borçlar Kanununa göre devredilmesi, temliki, banka ve finans kuruluşlarınca alacağın temliki karşılığı kredi kullandırma imkanı, BES getirisinin vergilendirilmesinde adaletsizlik ve getirinin enflasyondan arındırılması gerekliliği, sonuç ve öneriler sunulmuştur.

ANAHTAR KELİMELER: Bireysel emeklilik sistemi, BES fonları getirileri, BES’ten kısmi çekim, BES’te alacağın temliği karşılığı banka kredisi kullanma, BES anaparasında enflasyondan arındırmadan vergilendirme.

1- BİREYSEL EMEKLİLİK SİSTEMİ NEDİR?

Bireysel Emeklilik Sistemi (BES), kişilerin aktif çalışma yaşamları süresince yaptıkları tasarrufları uzun vadeli yatırıma yönlendirerek emeklilik dönemlerinde yaşam standartlarını koruyabilecekleri bir gelir elde etmelerini sağlayan özel emeklilik sistemidir. Kişiler bu sisteme gönüllü katılarak, sosyal güvenlik sisteminin sağladığı emeklilik gelirine ek bir gelir oluşturur.

BES’in amaçları; bireylerin emekliliğe yönelik tasarruflarının yatırıma yönlendirilmesi ile emeklilik döneminde ek bir gelir sağlayarak refah düzeyini yükseltmek, ekonomiye uzun vadeli kaynak yaratmak, istihdamı arttırmak, ekonomik kalkınmaya katkıda bulunmaktır.

4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu uyarınca yürürlüğe giren BES; tasarrufların toplanması, değerlendirilmesi ve kişiye toplu para ya da maaş ödenmesi esasına dayanır. Bu sistem, Sosyal Güvenlik Kurumu’nda mevcut olan sağlık hizmetleri veya diğer hizmetleri sunmaz. BES, zorunlu sosyal güvenlik sisteminin alternatifi değil, tamamlayıcısıdır.

Ödediğiniz katkı paylarının %30’una karşılık gelen tutar devlet katkısı olarak bireysel emeklilik hesabınıza ödenmektedir. Bir katılımcının bir takvim yılı içinde alabileceği devlet katkısı tutarı, ilgili yıla ilişkin toplam brüt asgari ücret tutarının %30’unu geçemez.

Emeklilik planınız çerçevesinde ödediğiniz katkı payları, planınızda öngörülmüşse kesintiler yapıldıktan sonra emeklilik yatırım fonlarında değerlendirilir. Birikiminizin hangi fon veya fonlarda değerlendireceğine risk ve beklenti tercihinize göre siz karar verebilirsiniz. Herhangi bir fon dağılımı tercihinde bulunmazsanız birikimleriniz, dâhil olduğunuz emeklilik planı kapsamında sunulan standart fonda yatırıma yönlendirilir. Fonlar uzman portföy yöneticileri tarafından yönetilir. Fon portföyündeki varlıklar Takasbank tarafından sizin adınıza güvenli bir şekilde saklanır. Birikimlerinizi anlık olarak emeklilik şirketi veya Takasbank’tan takip edilebilir.

Emeklilik şirketi tarafından, fona ilişkin giderlerin karşılanması için fondan mevzuat sınırları içerisinde gider ve işletim kesintisi yapılır.

Emeklilik sözleşmesinde katkı payı tutarını, emeklilik şirketinizi, emeklilik planınızı ve fonlarınızı mevzuatta belirlenen sınırlamalar çerçevesinde değiştirebilirsiniz. Dilediğiniz zaman katkı payı ödemeye ara verebilir ve yeniden başlayabilirsiniz.

Emekli olabilmeniz için, sisteme ilk giriş tarihinden itibaren 10 yıl süreyle sistemde kalmanız ve 56 yaşını doldurmanız gerekir. Söz konusu şartları sağladıktan sonra sistemde kalıp katkı payı ödemeye devam edebilir ve birikimlerinizin daha da büyümesini sağlayabilirsiniz.

Emekliliğe hak kazanmanız ve bu hakkı kullanmanız durumunda, bireysel emeklilik hesabındaki birikiminiz ve devlet katkısı hesabındaki tutarın bir kısmının veya tamamının defaten ödenmesini talep edebilirsiniz. BES’te kalıp birikimlerinizi belirleyeceğiniz geri ödeme planına göre emeklilik şirketinden kısım kısım almayı tercih edebilirsiniz. Birikimlerinizin bir kısmı veya tamamı ile yıllık gelir sigortası satın alarak, düzenli gelir elde edebilirsiniz. İstediğiniz anda birikimlerinizi alarak sistemden ayrılabilirsiniz. Ayrılmanız halinde, emeklilik şirketince tarafınıza yapılacak ödemeler için elde ettiğiniz getiri tutarı üzerinden gelir vergisi (stopaj) kesintisi yapılır. Stopaj kesintisi oranı;

Sistemden emeklilik hakkı kazananlar ile bu sistemden vefat, maluliyet veya tasfiye gibi zorunlu nedenlerle ayrılanlar için %5,

10 yıl süreyle sistemde kalmakla birlikte sistemden emeklilik hakkı elde etmeden ayrılan katılımcılar için %10,

10 yıldan az süreyle sistemde kalarak ayrılan katılımcılar için ise %15’tir.

BES, şeffaflığın ve güvenliğin sağlanması amacıyla Hazine ve Maliye Bakanlığı, Sermaye Piyasası Kurulu, Emeklilik Gözetim Merkezi, Takasbank ve bağımsız denetim şirketlerinin denetim, gözetim ve kontrolü altındadır.

Bireyler kendi adlarına sisteme doğrudan katılabilecekleri gibi, bu kişilerin işverenleri de grup emeklilik sözleşmesi yoluyla çalışanlarını sisteme katabilirler. Grup emeklilik sözleşmesi yapan işverenler, çalışanları adına ödedikleri katkı paylarını (ödemenin yapıldığı ayda elde edilen ücretin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını aşmayacak şekilde), doğrudan gider yazabilirler.

3- BİREYSEL EMEKLİLİK SİSTEMİNİN YASAL DAYANAĞI VE TARİHÇESİ

28.3.2001 tarih ve 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu 07.4. 2001 tarihli, 24366 sayılı Resmi Gazetede yayımlanmış ve yayımı tarihinden 6 ay sonra yani 07 Ekim 2001 tarihinde yürürlüğe girmiştir.

Kanunun amacı, kamu sosyal güvenlik sisteminin tamamlayıcısı olarak, bireylerin emekliliğe yönelik tasarruflarının yatırıma yönlendirilmesi ile emeklilik döneminde ek bir gelir sağlanarak refah düzeylerinin yükseltilmesi, ekonomiye uzun vadeli kaynak yaratarak istihdamın artırılması ve ekonomik kalkınmaya katkıda bulunulmasını teminen, gönüllü katılıma dayalı ve belirlenmiş katkı esasına göre oluşturulan bireysel emeklilik sisteminin düzenlenmesi ve denetlenmesidir.

Kanunun kapsamı, emeklilik şirketlerinin kuruluş, çalışma, yönetim ve denetimine, kişilerin sisteme katılma, ayrılma ve emeklilik koşullarına, emeklilik yatırım fonlarının kuruluşuna, katkıların bu fonlarda toplanmasına ve değerlendirilmesine, aracılık hizmetlerine, kamuya açıklanacak bilgilerin kapsamına ve bireysel emeklilikle ilgili diğer hususlara ilişkin esas ve usulleri düzenlemektir.

10 Temmuz 2003 Emeklilik Gözetim Merkezi, Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ve ilgili mevzuat uyarınca Hazine Müsteşarlığının görev ve yetkilendirmesi çerçevesinde, merkezi İstanbul’da olmak üzere kuruldu.

27 Ekim 2003’te ilk emeklilik planlarının onaylanması ile birlikte sistem faaliyete geçti.

27 Ekim 2003’te Yapı Kredi Emeklilik A.Ş., Ak Emeklilik A.Ş., Anadolu Hayat Emeklilik A.Ş., Garanti Emeklilik ve Hayat A.Ş., Koç Allianz Hayat ve Emeklilik A.Ş. ve Oyak Emeklilik A.Ş., 17 Kasım 2003’te Vakıf Emeklilik A.Ş. ile Ankara Emeklilik A.Ş., 1 Aralık 2003’te Başak Emeklilik A.Ş. ile Doğan Emeklilik A.Ş., 15 Aralık 2003’te Commercial Union Hayat ve Emeklilik A.Ş. faaliyete geçti.

12 Temmuz 2004’te emeklilik şirketine dönüşen şirketler ile hayat branşında faaliyet gösteren sigorta şirketlerinden kurulacak emeklilik şirketine ortak olanlarda mevcut birikimli hayat sigortalarının bireysel emeklilik sistemine aktarımına ilişkin esas ve usulleri belirleyen Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ yayımlandı.

14 Haziran 2007’de 26552 sayılı Resmi Gazete’de yayımlanan ve birçok maddesi yayımı tarihinde yürürlüğe giren Sigortacılık Kanunu ile 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu’nun bazı maddeleri değiştirildi, Kanun’a çeşitli konularda yeni hükümler eklendi. Grup emeklilik sözleşmelerinde, katılımcı adına katkı payı ödenen katkı paylarının katılımcı tarafından hak edilmesi (vesting) süre ve koşulları, bireysel emeklilik hesabındaki birikimlerin ve yıllık gelir sigortasından alınan aylıkların haczedilebilme sınırı, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel kişiliği haiz meslek kuruluşu, veya sair ticaret şirketindeki emekliliğe yönelik birikimler ve taahhütlere ilişkin tutarların bireysel emeklilik sistemine aktarım koşulları ve sağlanan avantajlar, bireysel emeklilik hesabının şirketler arasında aktarımında gecikme cezası gibi konularda düzenleme yapıldı. Ayrıca Emeklilik Gözetim Merkezi’nin görev, yetki ve sorumlulukları yeniden tanımlandı.

29 Haziran 2012’de 28338 sayılı Resmi Gazete’de yayımlanan Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun ile 1 Ocak 2013 tarihi itibariyle vergi matrahından indirim yolu ile kullanılan vergi avantajı uygulaması kaldırılarak devlet katkısı sistemine geçileceği belirtildi. 29 Ağustos 2012 tarihinden sonra geçerli olacak şekilde sistemden ayrılmalarda menkul sermaye iradı olarak tanımlanan ve stopaja tabi olan birikim tutarı uygulaması yerine, sadece irat tutarı üzerinden stopaj kesilmesini tanımlayan değişiklikler yapıldı. Yapılan düzenlemelerle, işverenler tarafından çalışanları adına BES’e ödenen ve vergi matrahının tespitinde indirim konusu yapılabilecek katkı paylarının brüt ücretin %10’u kadar olan üst limiti %15’e çıkarıldı. Üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel kişiliği haiz meslek kuruluşu veya sair ticaret şirketindeki emekliliğe yönelik birikimlerin veya taahhütlere ilişkin tutarların kısmen veya tamamen bireysel emeklilik sistemine aktarılmasına ilişkin verilen süre 31 Aralık 2015 tarihine kadar uzatıldı; aktarım, ayrılma ve emeklilik işlemlerinin tamamlanması için belirlenen işlem süreleri yeniden düzenlendi, sistemde kısmi ödeme almaya ve kıymetli madenlerden oluşan fonların kurulmasına imkan sağlanmasına ilişkin değişiklikler yapıldı.

Ayrıca bu tarihte, 5684 sayılı Sigortacılık Kanunu’nda da değişiklik yapılarak, emeklilik şirketlerinin Türkiye Sigorta Birliği’ne üye olmaları öngörülmüş, anılan Birlik’in “Türkiye Sigorta ve Reasürans Şirketleri Birliği” olan adı “Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği” olarak değiştirilmiştir.

18 Nisan 2013’te 28622 sayılı Resmi Gazete’de yayımlanan Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun ve Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun ile haksız ödendiği tespit edilen devlet katkısı tutarlarının mahsup edilme uygulamasının kaldırılmasına, hak kazanılmayan tutarların Müsteşarlığa ödenmemesi veya geç ödenmesi durumunda vergi dairesine bildirilmesine, Müsteşarlıkça uygun görülen programlı geri ödeme tutarları hariç dernek, vakıf, sandık, tüzel kişiliği haiz meslek kuruluşu veya sair ticaret şirketi nezdinde olan ve bireysel emeklilik sistemine aktarılan birikimlere, sözleşmenin sonlanması halinde uygulanacak gelir vergisine ilişkin esas ve usuller düzenlenmiştir.

10 Ağustos 2016’da 6740 sayılı Resmi Gazete’de yayımlanan ve 1 Ocak 2017 tarihinde yürürlüğe giren Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun ile işverenlerin çalışanlarını otomatik olarak bir emeklilik planına dahil etmesine ilişkin esaslar düzenlendi.

18 Ekim 2019’da 30922 sayılı Resmi Gazete’de Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu’nun kurulmasına ilişkin Cumhurbaşkanlığı Kararnamesi yayımlanmıştır.

5 Haziran 2020’de 47 No’lu Cumhurbaşkanlığı Kararnamesi ile teşkilat, görev, yetki ve sorumluluklarına ilişkin usul ve esaslar düzenlenen Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu kuruldu.

25 Mayıs 2021’de 31491 sayılı Resmi Gazete’de yayımlanan Sigortacılık İle Diğer Bazı Alanlara İlişkin Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun ile bireysel emeklilik sistemine katılmak için katılımcının fiil ehliyete sahip olması şartı kaldırılarak herkesin bireysel emeklilik sistemine katılabileceği düzenlenmiştir.

22 Ocak 2022’de 31727 sayılı Resmi Gazete’de yayımlanan 7351 sayılı Kanun ile getirilen değişiklikler:

Kurumca belirlenen hallerde ve koşullarda katılımcıya sistemden ayrılmadan, Devlet katkısı hesabındaki tutarlar hariç hesabındaki birikim tutarının yüzde ellisine kadar kısmen ödeme yapılabilir. Bu durumda kısmen yapılan ödeme tutarının yüzde yirmibeşini aşmamak üzere Devlet katkısı hesabındaki tutardan da ödeme yapılabilir.

11/1/2011 tarihli ve 6098 sayılı Türk Borçlar Kanununun ilgili hükümlerine göre bireysel emeklilik sözleşmelerinin yahut bu sözleşmelerden kaynaklı alacağın devredilmesi esasları Kurum tarafından belirlenir.

İşveren tarafından ödenenler hariç Türkiye Cumhuriyeti vatandaşı katılımcılar ile 5901 sayılı Kanunun 28 inci maddesi kapsamındaki katılımcılar adına bireysel emeklilik hesabına ödenen katkı paylarının yüzde otuzuna karşılık gelen tutar, şirketler tarafından emeklilik gözetim merkezine iletilen bilgiler esas alınarak Devlet katkısı olarak emeklilik gözetim merkezince hesaplanır.

Bir katılımcı için bir takvim yılında ödenen ve Devlet katkısı tutarının hesaplanmasına esas teşkil eden katkı paylarının toplamı ilgili takvim yılına ait hesaplamaya ilişkin dönemin sona erdiği tarihte geçerli brüt asgari ücretin hesaplama dönemine isabet eden toplam tutarını aşamaz. Şu kadar ki, anılan sınırı aşan katkı payları için, Bakanlığın uygun görüşüyle, Kurumca belirlenecek usul ve esaslar çerçevesinde, ilgili katkı payının ödendiği yılı takip eden takvim yıllarında da Devlet katkısı hesaplaması ve ödemesi yapılabilir.

4- BİREYSEL EMEKLİLİK FONLARI

| Katılımcıların Fon Tutarı |

205.573,5 milyon TL |

| Faizli Fon Tutarı |

160.147,1 milyon TL |

| Faizsiz Fon Tutarı |

45.426,4 milyon TL |

| Devlet Katkısı Fon Tutarı |

22.338,0 milyon TL |

| Faizli Devlet Katkısı Fon Tutarı |

19.898,3 milyon TL |

| Faizsiz Devlet Katkısı Fon Tutarı |

2.439,7 milyon TL |

| Şirketlerin Katılımcılarının Toplamı |

7.092.021 Kişi |

31.12.2021 tarihi itibariyle bireysel emeklilik sistemine katılan kişi sayısı toplam 7.092.021 kişi olmuştur. Aşağıdaki tabloda da görüleceği üzere 221’i gönüllü katılım, 122’si otomatik katılım ve 25’i devlet katkı payları için olmak üzere toplamda 368 adet fonda değerlendirilmektedir. Bu fonların 263 adedi faizli, 105 adedi faizsiz fonlardan oluşuyor.

2021 yıl sonunda bireysel emeklilik fonlarının değeri, 183 Milyar TL faizli, 56 Milyar TL faizsiz olmak üzere toplam 239 Milyar TL civarındadır. 2020 yıl sonu değeri ise 139 Milyar TL faizli, 31 Milyar TL faizsiz olmak üzere yaklaşık toplam 169 Milyar TL idi ve 2021’de %41,25 artış göstermiştir. 2021 yıl sonu itibariyle faizli fonlardaki genel değer artış oranı %31,75 iken, faizsiz fonlar %84,38 artmıştır.

2021 yılı getirilerine bakıldığında, gönüllü BES fonları %44,07 ve otomatik katılım fonları %23,37 artmasına rağmen, devlet katkı fonları %3,57 oranında azalmıştır.

Faizsiz fonlardaki değer artışının, faizli fonlara göre oldukça yüksek oranda olduğu görülmektedir. Örneğin devlet katkısının bağlandığı fonlara bakıldığında faizli fonlar önceki yıla göre 2021’de %6,07 değer kaybederken, faizsiz fonlar %18 değer kazanmıştır. Bu durum fon içeriklerine konulan finansal enstrümanlardan kaynaklanmaktadır.

| |

Fon Adedi |

Toplam Net Varlık Değeri

(Milyon TL) |

Değişim Oranı

(%) |

Fon Grubu Net

Varlık Değerinin

Toplam İçindeki

Oranı (%) |

2021 Yılı

Getirisi |

| Fon Grubu |

31.12.2021 |

31.12.2020 |

31.12.2021 |

2021 / 2020 |

31.12.2021 |

(%) |

| Gönüllü BES Faizli |

185 |

115.192 |

156.921 |

36,22 |

65,55 |

39,51 |

| Gönüllü BES Faizsiz |

36 |

21.391 |

44.035 |

105,85 |

18,39 |

62,74 |

| Gönüllü BES Tüm |

221 |

136.584 |

200.955 |

47,13 |

83,94 |

44,07 |

| Otomatik Katılım Faizli |

66 |

4.250 |

5.958 |

40,17 |

2,49 |

22,7 |

| Otomatik Katılım Faizsiz |

56 |

7.041 |

9.473 |

34,55 |

3,96 |

23,78 |

| Otomatik Katılım Tüm |

122 |

11.291 |

15.431 |

36,67 |

6,45 |

23,37 |

| Devlet Katkısı Faizli |

12 |

19.452 |

20.110 |

3,38 |

8,4 |

-6,07 |

| Devlet Katkısı Faizsiz |

13 |

2.161 |

2.898 |

34,07 |

1,21 |

18,33 |

| Devlet Katkısı Tüm |

25 |

21.613 |

23.008 |

6,45 |

9,61 |

-3,57 |

| TOPLAM |

368 |

169.488 |

239.394 |

41,25 |

100 |

|

| Faizli |

263 |

138.894 |

182.989 |

31,75 |

|

|

| Faizsiz |

105 |

30.593 |

56.406 |

84,38 |

|

|

5- BES FON GETİRİLERİ VE ÖRNEK BES BİRİKİMİNİN İNCELENMESİ

31.12.2021 itibariyle toplam 368 adet bireysel emeklilik fonunun 1 yıllık, 3 yıllık ve 5 yıllık dönemler itibariyle getiri performansları incelenmiştir. En fazla ve en az getiri sağlayan fonlar aşağıdaki tabloda gösterilmiştir.

En fazla getiri sağlayan ilk 25 bireysel emeklilik fonu:

| Takasbank TEFAS | Fon Karşılaştırma |

| Fon Kodu |

Fon Adı |

Fon Türü |

1 Yıl (%) |

3 Yıl (%) |

5 Yıl (%) |

| ALR |

ALLIANZ YAŞAM VE EMEKLİLİK A.Ş. KARMA EMEKLİLİK YATIRIM FONU |

Karma Fon |

82 |

268 |

497 |

| AGH |

BEREKET EMEKLİLİK VE HAYAT A.Ş. KATILIM HİSSE SENEDİ EMEKLİLİK YATIRIM FONU |

Hisse Senedi Fonu |

47 |

398 |

456 |

| AMY |

ALLIANZ YAŞAM VE EMEKLİLİK A.Ş. KARMA GRUP EMEKLİLİK YATIRIM FONU |

Karma Fon |

86 |

293 |

443 |

| KEH |

KATILIM EMEKLİLİK VE HAYAT A.Ş. KATILIM HİSSE SENEDİ EMEKLİLİK YATIRIM FONU |

Hisse Senedi Fonu |

44 |

398 |

439 |

| GHA |

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN KATILIM EMEKLİLİK YATIRIM FONU |

Altın Katılım Fonu |

82 |

256 |

436 |

| VGA |

TÜRKİYE HAYAT VE EMEKLİLİK A.Ş. ALTIN KATILIM EMEKLİLİK YATIRIM FONU |

Altın Katılım Fonu |

82 |

256 |

433 |

| GRA |

FİBA EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU |

Altın Fonu |

82 |

253 |

432 |

| BNA |

BNP PARİBAS CARDİF EMEKLİLİK A.Ş. ALTIN EMEKLİLİK YATIRIM FONU |

Altın Fonu |

82 |

256 |

432 |

| AEL |

AGESA EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU |

Altın Fonu |

82 |

254 |

432 |

| AGA |

BEREKET EMEKLİLİK VE HAYAT A.Ş. ALTIN KATILIM EMEKLİLİK YATIRIM FONU |

Altın Katılım Fonu |

81 |

253 |

429 |

| HEA |

AXA HAYAT VE EMEKLİLİK A.Ş. ALTIN KATILIM EMEKLİLİK YATIRIM FONU |

Altın Katılım Fonu |

81 |

253 |

429 |

| AEA |

ANADOLU HAYAT EMEKLİLİK A.Ş. ALTIN KATILIM EMEKLİLİK YATIRIM FONU |

Altın Katılım Fonu |

80 |

248 |

422 |

| AMZ |

ALLIANZ YAŞAM VE EMEKLİLİK A.Ş. ALTIN EMEKLİLİK YATIRIM FONU |

Altın Fonu |

80 |

248 |

419 |

| KEF |

KATILIM EMEKLİLİK VE HAYAT A.Ş. ALTIN KATILIM EMEKLİLİK YATIRIM FONU |

Altın Katılım Fonu |

79 |

243 |

416 |

| AVR |

AGESA EMEKLİLİK VE HAYAT A.Ş. TEKNOLOJİ SEKTÖRÜ YABANCI DEĞİŞKEN EMEKLİLİK YATIRIM FONU |

Değişken Fon |

95 |

207 |

389 |

| FEF |

FİBA EMEKLİLİK VE HAYAT A.Ş. TACİRLER PORTFÖY DEĞİŞKEN EMEKLİLİK YATIRIM FONU |

Değişken Fon |

50 |

284 |

373 |

| CHH |

CİGNA SAĞLIK HAYAT VE EMEKLİLİK A.Ş. BİRİNCİ HİSSE SENEDİ EMEKLİLİK YATIRIM FONU |

Hisse Senedi Fonu |

57 |

214 |

367 |

| BBH |

FİBA EMEKLİLİK VE HAYAT A.Ş. HİSSE SENEDİ GRUP EMEKLİLİK YATIRIM FONU |

Hisse Senedi Fonu |

58 |

261 |

358 |

| ABE |

ANADOLU HAYAT EMEKLİLİK A.Ş. B.R.I.C. ÜLKELER YABANCI BYF FON SEPETİ EMEKLİLİK YATIRIM FONU |

Fon Sepeti Fonu |

82 |

182 |

352 |

| HHM |

TÜRKİYE HAYAT VE EMEKLİLİK A.Ş. KATILIM AGRESİF DEĞİŞKEN EMEKLİLİK YATIRIM FONU |

Değişken Fon |

39 |

287 |

338 |

| BEH |

FİBA EMEKLİLİK VE HAYAT A.Ş. HİSSE SENEDİ EMEKLİLİK YATIRIM FONU |

Hisse Senedi Fonu |

38 |

250 |

332 |

| AG3 |

ANADOLU HAYAT EMEKLİLİK A.Ş. HİSSE SENEDİ GRUP EMEKLİLİK YATIRIM FONU |

Hisse Senedi Fonu |

53 |

203 |

330 |

| AZH |

ALLİANZ HAYAT VE EMEKLİLİK A.Ş. HİSSE SENEDİ EMEKLİLİK YATIRIM FONU |

Hisse Senedi Fonu |

52 |

196 |

329 |

| AZM |

ALLİANZ HAYAT VE EMEKLİLİK A.Ş. KAMU DIŞ BORÇLANMA ARAÇLARI GRUP EMEKLİLİK YATIRIM FONU |

Kamu Yabancı Para (Döviz) Cinsinden Borçlanma Araç |

75 |

197 |

326 |

| AHB |

ANADOLU HAYAT EMEKLİLİK A.Ş. İKİNCİ HİSSE SENEDİ EMEKLİLİK YATIRIM FONU |

Hisse Senedi Fonu |

52 |

194 |

326 |

En az getiri sağlayan en sondaki 25 bireysel emeklilik fonu:

| Fon Kodu |

Fon Adı |

Fon Türü |

1 Yıl (%) |

3 Yıl (%) |

5 Yıl (%) |

| BGK |

FİBA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI GRUP EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

8 |

47 |

70 |

| MHK |

METLİFE EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU |

Standart Fon |

5 |

49 |

69 |

| CGG |

CİGNA SAĞLIK HAYAT VE EMEKLİLİK A.Ş. KAMU BORÇLANMA ARAÇLARI GRUP EMEKLİLİK YATIRIM FONU |

Kamu Borçlanma Araçları Fonu |

8 |

45 |

69 |

| MHT |

METLİFE EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-3 |

48 |

69 |

| AVK |

AGESA EMEKLİLİK VE HAYAT A.Ş. ORTA VADELİ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

4 |

45 |

68 |

| CHK |

CİGNA SAĞLIK HAYAT VE EMEKLİLİK A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Kamu Borçlanma Araçları Fonu |

8 |

47 |

67 |

| MHG |

METLİFE EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI GRUP EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

4 |

43 |

67 |

| HS1 |

ANADOLU HAYAT EMEKLİLİK A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

5 |

46 |

67 |

| IGE |

NN HAYAT VE EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-3 |

49 |

66 |

| AZA |

ALLİANZ HAYAT VE EMEKLİLİK A.Ş. BORÇLANMA ARAÇLARI GRUP EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

4 |

45 |

65 |

| BNK |

BNP PARİBAS CARDİF EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-3 |

45 |

65 |

| IEG |

NN HAYAT VE EMEKLİLİK A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

3 |

41 |

64 |

| GHI |

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-4 |

45 |

64 |

| BEK |

FİBA EMEKLİLİK VE HAYAT A.Ş. FİBA PORTFÖY BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

3 |

44 |

64 |

| FEI |

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-5 |

47 |

64 |

| AE2 |

AGESA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

5 |

46 |

64 |

| BPG |

BNP PARİBAS CARDİF EMEKLİLİK A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

3 |

43 |

63 |

| HET |

AXA HAYAT VE EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-4 |

45 |

62 |

| AH1 |

ANADOLU HAYAT EMEKLİLİK A.Ş. İKİNCİ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

6 |

45 |

62 |

| GKB |

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Kamu Borçlanma Araçları Fonu |

1 |

45 |

60 |

| AZK |

ALLİANZ HAYAT VE EMEKLİLİK A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Borçlanma Araçları Fonu |

4 |

41 |

58 |

| ZHG |

TÜRKİYE HAYAT VE EMEKLİLİK A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU |

Kamu Borçlanma Araçları Fonu |

4 |

40 |

58 |

| VEI |

TÜRKİYE HAYAT VE EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-3 |

44 |

58 |

| AEY |

AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-8 |

40 |

57 |

| AET |

ANADOLU HAYAT EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-2 |

43 |

56 |

| AEI |

AGESA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-4 |

43 |

56 |

| AMF |

ALLİANZ YAŞAM VE EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU |

Devlet Katkısı Fonu |

-10 |

33 |

47 |

Tablolardan da görüleceği üzere, en fazla getiri artışı sağlayan fonlar karma, altın, hisse senedi, değişken fon ve Kamu Yabancı Para (Döviz) Cinsinden Borçlanma Araçları fonları olmuştur.

En az getiri artışı sağlayan fonlar ise kamu borçlanma araçları, standart ve devlet katkısı fonları olmuştur.

Kıyaslama yapabilmek amacıyla aşağıdaki tabloda finansal enstrümanların 2021 yıl sonu itibariyle yıllık değişimleri gösterilmiştir.

| Tanım |

2020/2021 Değişimi (%) |

| Dolar |

65,02 |

| Euro |

52,17 |

| XU100 |

25,93 |

| Repo |

16,41 |

| Bono |

-2,07 |

| Mevduat |

17,8 |

| Altın |

69,88 |

| Eurobond Endeks |

67,51 |

| Döviz Sepeti |

57,94 |

| KYD O/N Brüt Endeksi |

19,57 |

| Tüketici Fiyat Endeksi |

36,08 |

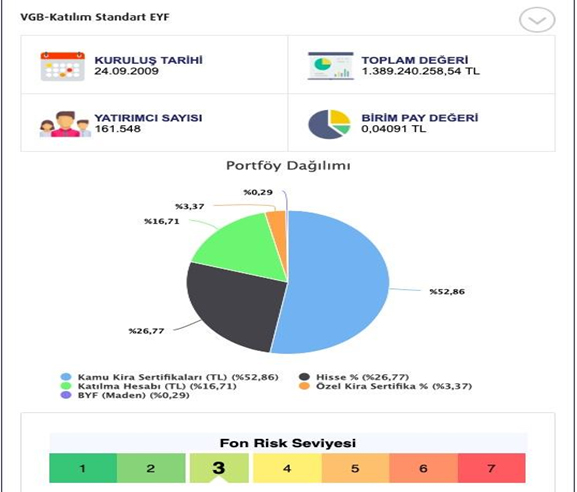

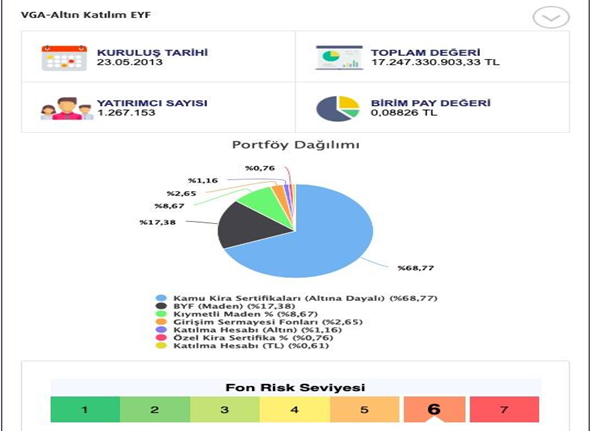

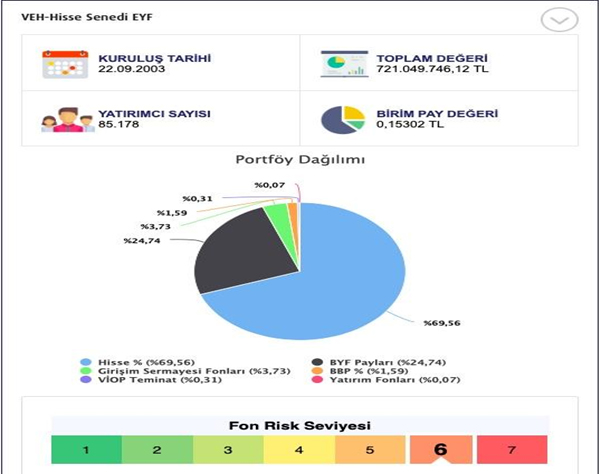

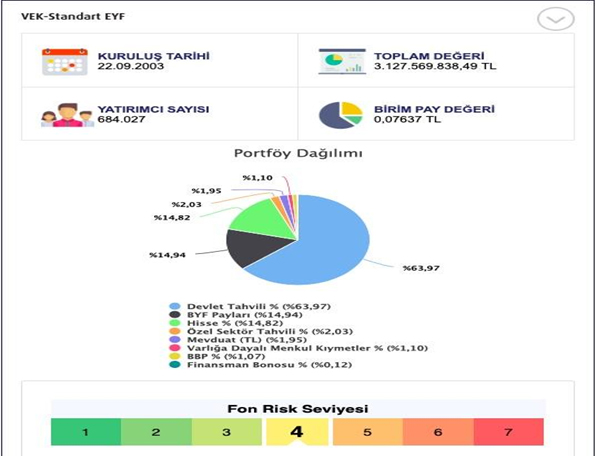

Bireysel emeklilik fonlarının getirileri içine konulan finansal araçların ağırlıklarına ve getirilerine bağlıdır. Sermaye piyasası mevzuatına göre fonlar kurulmakta ve yönetilmektedir. Aşağıda örnek olarak, faizsiz ve faizli fonlardan bazılarının içeriği, fon büyüklükleri, katılımcı sayıları ve risk derecelendirmeleri gösterilmiştir.

Örnek Bireysel Emeklilik Sözleşmesi getirisi:

Sisteme giriş yılı: 2004

En son katkı tutarı: 800 TL

En son Anapara Tutarı: 102.004 TL

Yıl Sonları İtibariyle Birikim Tutarı (Anapara + Getiri):

2017 156.503 TL

2018 228.166 TL

2019 316.128 TL

2020 468.308 TL

2021 705.865 TL

Görüldüğü gibi yıllar itibariyle bireysel emeklilik birikimi önemli ölçüde artış göstermiştir. Bunun nedeni anapara katkı payının uzun vadede doğru fon değişimleri yaparak ve bileşik faiz (getiri) kaldıracı ile değer kazanmasıdır.

6. BES VE FONLARDA KATILIMCILARDAN TAHSİL EDİLEN GİDERLER

Katılımcının, bireysel emeklilik sistemine ilk defa katılması sırasında veya yeni bir bireysel emeklilik hesabı açtırması halinde, katılımcıdan veya sponsor kuruluştan giriş aidatı alınabilir. Giriş aidatı peşin ya da bir başka emeklilik şirketine aktarım veya sistemden çıkış tarihine ertelenmiş olarak tahsil edilebilir. Aidatın peşin olarak alınabilecek kısmı, brüt asgari ücretin %10’u ile sınırlıdır. Katılımcının sistemde kalma süresine göre, giriş aidatı yükümlülüğü de azalmaktadır. Bu kapsamda tahsil edilebilecek giriş aidatı;

a) Sözleşmenin yürürlük tarihinden itibaren 3 yıl içinde şirketten ayrılanlar için brüt asgari ücreti %75’ini,

b) Sözleşmenin yürürlük tarihinden itibaren 3 yılını dolduran sözleşmelerden 6 yıldan önce şirketten ayrılanlar için brüt asgari ücreti %50’sini,

c) Sözleşmenin yürürlük tarihinden itibaren 6 yılını dolduran sözleşmelerden 10 yıldan önce şirketten ayrılanlar için brüt asgari ücretin %25’ini, aşamayacaktır.

Emeklilik sözleşmesinin yürürlük tarihinden itibaren 10. yılını dolduranlardan, ölüm veya maluliyet nedeniyle ya da emeklilik hakkını kullanarak ayrılanlardan ertelenmiş şekildeki giriş aidatı tahsil edilemeyecektir.

Bireysel emeklilik hesabına yapılan katkı payları üzerinden azami yüzde 2 oranında yönetim gideri kesintisi alınabilir.

Yatırım yapılan fonların aracılık komisyonları, fon işletim giderleri, bağımsız denetim ücretleri gibi tüm giderlerinin karşılanması için fon toplam gider kesintisi yapılmaktadır. Fon net varlık değeri üzerinden hesaplanan fon toplam gider kesintisinin azami oranları, fon türlerine göre farklılık göstermektedir. Fon türlerine göre toplam gider kesintisi oranı, Hazine Müsteşarlığı tarafından 9 Kasım 2012 tarih ve 28462 sayılı Resmi Gazete’de yayımlanan Bireysel Emeklilik Sistemi Hakkında Yönetmelik’te belirlenmiştir. Bu yönetmelik uyarınca toplam gider kesintisi oranları;

a) Para piyasası fonları için günlük yüzbinde 3 (yıllık %1,09),

b) Kamu / Özel Sektör / Uluslararası Borçlanma Araçları Fonları/ Kıymetli Madenler/ Endeks Fonları için günlük yüzbinde 5,25 (yıllık %1,91),

c) Hisse / Diğer Fonlar için günlük yüzbinde 6,25 (yıllık %2,28)

ile sınırlanmıştır.

Fondan yapılacak tüm gider ve kesintilerin toplamı, ilgili fon türü için belirlenen azami oranı aşamayacaktır.

7. BES’TEN KISMİ ÇEKİM YAPILMASI

22 Ocak 2022’de 31727 sayılı Resmi Gazete’de yayımlanan 7351 sayılı Kanunun 4. maddesi ile BES’ten tamamen ayrılmadan kısmi çekim imkanı getirilmiştir.

MADDE 4 – 4632 sayılı Kanunun 6 ncı maddesinin üçüncü fıkrasının üçüncü ve dördüncü cümleleri aşağıdaki şekilde değiştirilmiş ve fıkraya aşağıdaki cümle eklenmiştir.

“Ancak Kurumca belirlenen hallerde ve koşullarda katılımcıya sistemden ayrılmadan, Devlet katkısı hesabındaki tutarlar hariç hesabındaki birikim tutarının yüzde ellisine kadar kısmen ödeme yapılabilir. Bu durumda kısmen yapılan ödeme tutarının yüzde yirmi beşini aşmamak üzere Devlet katkısı hesabındaki tutardan da ödeme yapılabilir.”

“Bu fıkra kapsamında yapılacak işlemlere ilişkin, Devlet katkısına dair uygulamalar dahil olmak üzere, esas ve usuller Bakanlığın uygun görüşü alınarak Kurum tarafından belirlenir.”

8. BES SÖZLEŞMESİNİN BORÇLAR KANUNUNA GÖRE DEVREDİLMESİ VE KARŞILIĞINDA KREDİ KULLANIMI

22 Ocak 2022’de 31727 sayılı Resmi Gazete’de yayımlanan 7351 sayılı Kanunun 5. maddesi ile BES sözleşmelerinin ve bu sözleşmelerden kaynaklı alacakların devredilebilmesi imkanı getirilmiştir:

MADDE 5 – 4632 sayılı Kanunun 17 nci maddesinin ikinci fıkrasına aşağıdaki cümle eklenmiştir.

“11/1/2011 tarihli ve 6098 sayılı Türk Borçlar Kanununun ilgili hükümlerine göre bireysel emeklilik sözleşmelerinin yahut bu sözleşmelerden kaynaklı alacağın devredilmesi durumunda, 5 inci ve 6 ncı maddelerde belirtilen hakların kullanımı ile söz konusu uygulamaya ilişkin diğer esas ve usuller Kurum tarafından belirlenir.”

Bu durumda yukarıda değindiğimiz BES’ten kısmi çekim yapılabilmesi kapsamında BES sözleşmeleri kısmen devredilebilecek, bankacılık, katılım bankacılığı ve diğer finansman modellerinde alacağın temliki karşılığı kredi kullanım imkanı sağlayacaktır. Yani kısmi çekim yapılmadan bu meblağ teminat gösterilerek kredi kullandırımı yapılması için banka ve finansman kuruluşlarınca yeni bireysel kredi ürünleri geliştirileceğini düşünmekteyim.

9. BES BİRİKİMİNİN VERGİLENDİRİLMESİNDE SERMAYE (ANAPARA) VERGİLENDİRİLİYOR

BES’ten ayrılma halinde, emeklilik şirketince katılımcıya yapılacak ödemeler için elde edilen getiri tutarı üzerinden gelir vergisi (stopaj) kesintisi yapılır. Stopaj kesintisi oranı;

Sistemden emeklilik hakkı kazananlar ile bu sistemden vefat, maluliyet veya tasfiye gibi zorunlu nedenlerle ayrılanlar için %5,

10 yıl süreyle sistemde kalmakla birlikte sistemden emeklilik hakkı elde etmeden ayrılan katılımcılar için %10,

10 yıldan az süreyle sistemde kalarak ayrılan katılımcılar için ise %15’tir.

29 Ağustos 2012 tarihine kadar BES’ten kesilen gelir vergisi stopajında matrah BES’teki tüm birikim tutarıydı. Bu tarihten sonra geçerli olacak şekilde sistemden ayrılmalarda menkul sermaye iradı olarak tanımlanan ve haksız bir şekilde stopaja tabi olan tüm birikim tutarı uygulaması yerine, sadece irat tutarı üzerinden stopaj kesilmesini tanımlayan değişiklikler yapıldı. Yani yatırılan anapara (katkı payı) tutarları vergi dışı tutularak, sadece katkı payının (anaparanın) getirisi üzerinden vergi kesintisi yapılmaya başlandı.

Ancak, bakıldığında enflasyonist ekonomik koşullarda yıllar içinde yatırılan anapara katkı tutarları enflasyon karşısında erimekte ve küçülmektedir. BES’teki getiri tutarlarının enflasyon artışı da içerdiği düşünüldüğünde, getiri artışının tamamı (brüt) üzerinden gelir vergisi alınmasında da bir adaletsizlik olduğu kanaatindeyim. BES birikimi net getirisinin hesabı için yani enflasyondan arındırma için bir endeks belirlenmesi ve bunun üzerindeki getiri artışlarının vergilendirilmesi daha adaletli olacaktır.

10. SONUÇ VE ÖNERİ

Bireysel Emeklilik Sistemi (BES), kişilerin aktif çalışma yaşamları süresince yaptıkları tasarrufları uzun vadeli yatırıma yönlendirerek emeklilik dönemlerinde yaşam standartlarını koruyabilecekleri bir gelir elde etmelerini sağlayan özel emeklilik sistemidir. Kişiler bu sisteme gönüllü katılarak, sosyal güvenlik sisteminin sağladığı emeklilik gelirine ek bir gelir oluşturur.

BES’in amaçları; bireylerin emekliliğe yönelik tasarruflarının yatırıma yönlendirilmesi ile emeklilik döneminde ek bir gelir sağlayarak refah düzeyini yükseltmek, ekonomiye uzun vadeli kaynak yaratmak, istihdamı arttırmak, ekonomik kalkınmaya katkıda bulunmaktır. BES, tasarrufların toplanması, değerlendirilmesi ve kişiye toplu para ya da maaş ödenmesi esasına dayanır. Bu sistem, Sosyal Güvenlik Kurumu’nda mevcut olan sağlık hizmetleri veya diğer hizmetleri sunmaz. BES, zorunlu sosyal güvenlik sisteminin alternatifi değil, tamamlayıcısıdır.

31.12.2021 tarihi itibariyle bireysel emeklilik sistemine katılan kişi sayısı toplam 7.092.021 kişi olmuştur. 221’i gönüllü katılım, 122’si otomatik katılım ve 25’i devlet katkı payları için olmak üzere toplamda 368 adet fonda değerlendirilmektedir. Bu fonların 263 adedi faizli, 105 adedi faizsiz fonlardan oluşuyor.

2021 yıl sonunda bireysel emeklilik fonlarının değeri, 183 Milyar TL faizli, 56 Milyar TL faizsiz olmak üzere toplam 239 Milyar TL civarındadır. 2020 yıl sonu değeri ise 139 Milyar TL faizli, 31 Milyar TL faizsiz olmak üzere yaklaşık toplam 169 Milyar TL idi ve 2021’de %41,25 artış göstermiştir. 2021 yıl sonu itibariyle faizli fonlardaki genel değer artış oranı %31,75 iken, faizsiz fonlar %84,38 artmıştır.

2021 yılı getirilerine bakıldığında, gönüllü BES fonları %44,07 ve otomatik katılım fonları %23,37 artmasına rağmen, devlet katkı fonları %3,57 oranında azalmıştır.

Faizsiz fonlardaki değer artışının, faizli fonlara göre oldukça yüksek oranda olduğu görülmektedir. Örneğin devlet katkısının bağlandığı fonlara bakıldığında faizli fonlar önceki yıla göre 2021’de %6,07 değer kaybederken, faizsiz fonlar %18 değer kazanmıştır. Bu durum fon içeriklerine konulan finansal enstrümanlardan kaynaklanmaktadır.

Bireysel emeklilik fonlarının getirileri içine konulan finansal araçların ağırlıklarına ve getirilerine bağlıdır. Sermaye piyasası mevzuatına göre fonlar kurulmakta ve yönetilmektedir. Makalede örnek olarak, faizsiz ve faizli fonlardan bazılarının içeriği, fon büyüklükleri, katılımcı sayıları ve risk derecelendirmeleri gösterilmiştir.

Örnek olarak incelenen BES sözleşmesinde yıllar itibariyle bireysel emeklilik birikimi önemli ölçüde artış göstermiştir. Bunun nedeni anapara katkı payının uzun vadede doğru fon değişimleri yaparak ve bileşik faiz (getiri) kaldıracı ile değer kazanmasıdır.

BES fonlarından yapılacak tüm gider ve kesintilerin toplamı, ilgili fon türü için belirlenen azami oranı aşamayacaktır.

22.01.2022’de 31727 sayılı Resmi Gazete’de yayımlanan 7351 sayılı Kanunun 4. maddesi ile BES’ten tamamen ayrılmadan kısmi çekim imkanı getirilmiştir. Buna göre; Kurumca belirlenen hallerde ve koşullarda katılımcıya sistemden ayrılmadan, Devlet katkısı hesabındaki tutarlar hariç hesabındaki birikim tutarının yüzde ellisine kadar kısmen ödeme yapılabilir. Bu durumda kısmen yapılan ödeme tutarının yüzde yirmi beşini aşmamak üzere Devlet katkısı hesabındaki tutardan da ödeme yapılabilir.

Yine 7351 sayılı Kanunun 5. maddesi ile BES sözleşmelerinin ve bu sözleşmelerden kaynaklı alacakların devredilebilmesi imkanı getirilmiştir: “11/1/2011 tarihli ve 6098 sayılı Türk Borçlar Kanununun ilgili hükümlerine göre bireysel emeklilik sözleşmelerinin yahut bu sözleşmelerden kaynaklı alacağın devredilmesi durumunda, 5 inci ve 6 ncı maddelerde belirtilen hakların kullanımı ile söz konusu uygulamaya ilişkin diğer esas ve usuller Kurum tarafından belirlenir.”

Bu durumda yukarıda değindiğimiz BES’ten kısmi çekim yapılabilmesi kapsamında BES sözleşmeleri kısmen devredilebilecek, bankacılık, katılım bankacılığı ve diğer finansman modellerinde alacağın temliki karşılığı kredi kullanım imkanı sağlayacaktır. Yani kısmi çekim yapılmadan bu meblağ teminat gösterilerek kredi kullandırımı yapılması için banka ve finansman kuruluşlarınca yeni bireysel kredi ürünleri geliştirileceğini düşünmekteyim.

BES’ten ayrılma halinde, emeklilik şirketince katılımcıya yapılacak ödemeler için elde edilen getiri tutarı üzerinden gelir vergisi (stopaj) kesintisi yapılır. Stopaj kesintisi oranı; Sistemden emeklilik hakkı kazananlar ile bu sistemden vefat, maluliyet veya tasfiye gibi zorunlu nedenlerle ayrılanlar için %5, 10 yıl süreyle sistemde kalmakla birlikte sistemden emeklilik hakkı elde etmeden ayrılan katılımcılar için %10, 10 yıldan az süreyle sistemde kalarak ayrılan katılımcılar için ise %15’tir.

29.08.2012 tarihine kadar BES’ten kesilen gelir vergisi stopajında matrah BES’teki tüm birikim tutarıydı. Bu tarihten sonra geçerli olacak şekilde sistemden ayrılmalarda menkul sermaye iradı olarak tanımlanan ve haksız bir şekilde stopaja tabi olan tüm birikim tutarı uygulaması yerine, sadece irat tutarı üzerinden stopaj kesilmesini tanımlayan değişiklikler yapıldı. Yani yatırılan anapara (katkı payı) tutarları vergi dışı tutularak, sadece katkı payının (anaparanın) getirisi üzerinden vergi kesintisi yapılmaya başlandı.

Ancak, bakıldığında enflasyonist ekonomik koşullarda yıllar içinde yatırılan anapara katkı tutarları enflasyon karşısında erimekte ve küçülmektedir. BES’teki getiri tutarlarının enflasyon artışı da içerdiği düşünüldüğünde, getiri artışının tamamı (brüt) üzerinden gelir vergisi alınmasında da bir adaletsizlik olduğu kanaatindeyim. BES birikimi net getirisinin hesabı için yani enflasyondan arındırma için bir endeks belirlenmesi ve bunun üzerindeki getiri artışlarının vergilendirilmesi daha adaletli olacaktır.

Not: Bu makale Lebib Yalkın Dergisi Mart/2022 sayısından yayınlanmıştır.

11. KAYNAKÇA

https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=4632&MevzuatTur=1&MevzuatTertip=5

https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=4697&MevzuatTur=1&MevzuatTertip=5

https://www.resmigazete.gov.tr/22.01.2022

https://www.egm.org.tr/bireysel-emeklilik/tarihce/

https://www.egm.org.tr/bilgi-merkezi/istatistikler/

https://www.tefas.gov.tr/Default.aspx

https://www.tefas.gov.tr/FonKarsilastirma.aspx?type=emk

https://www.tefas.gov.tr/FonAnaliz.aspx?FonKod=VEK

https://www.egm.org.tr/bireysel-emeklilik/bireysel-emeklilik-nedir/

https://www.egm.org.tr/isverenler/isveren-bilgilendirme-rehberi/

https://www.spk.gov.tr/Sayfa/AltSayfa/28

08.03.2022

Kaynak: www.MuhasebeTR.com

Son yorumlar