Bugüne kadar kamu istihdamına ilişkin veriler üçer aylık dönemler itibariyle Maliye Bakanlığı tarafından yayımlandı. Mayıs 2018 dönemi İşgücü İstatistikleri kapsamında bundan böyle aylık olarak Tüik tarafından yayımlanıyor. Yayımlanan istatistiki tablolara baktığımızda kamu personelinin çalışmakta olduğu kamu kurumunun çeşidine göre (genel bütçeli kurumlar, özel bütçeli kurumlar, kamu bankaları, mahalli idareler vb.) toplulaştırılmış istihdam sayıları verilmektedir. Bu çalışmamızda verilerine ulaşabildiğimiz 2007 – 2017 dönemi için kamu çalışanlarının ülke gelirinden aldıkların payın zaman içerisindeki değişimine dair bir analiz yapacağız.

5018 Sayılı Kanun’un 12. maddesine göre merkezi yönetim bütçesi kanuna ekli 1, 2 ve 3 sayılı cetvellerde yer alan idarelerin bütçelerinden oluşur. 1 sayıl cetvelde ağırlıklı olarak bakanlıklar ile bakanlıklara bağlı ve ilgili kuruluşlar, 2 sayılı cetvelde üniversiteler ile diğer özel bütçeli idareler, 3 sayılı cetvelde düzenleyici ve denetleyici kurumlar yer almaktadır. Merkezi yönetim bütçesi 2017 yılı dönem sonu verilerine göre, harcama rakamı itibariyle genel devletin % 62’sini, tüm kamu personeli istihdamının ise % 82’sini kapsamaktadır. Aşağıdaki tabloda Maliye Bakanlığı tarafından çeyreklik dönemler itibariyle yayımlanmış olan istihdam verilerinin yıllık ortalamaları ve kamu personelinin toplam nüfusa oranı yer almaktadır[1].

Tablodan görüleceği üzere 2007 – 2017 yılları arasındaki on yıllık dönemde Türkiye nüfusu 10 milyondan daha fazla artış göstermiş, bu artışla uyumlu olarak kamu istihdamı da 2,3 milyon kişiden 3 milyona ulaşmıştır. Ancak burada dikkat çekici olan husus, bu zaman zarfında nüfus artışından daha fazla bir artış ile kamunun istihdamını artırmasıdır. Nitekim merkezi yönetim kapsamındaki idareler 2007 yılı sonu itibariyle nüfusun % 3,23’ünü istihdam ederken bu oran 2017 yılı sonunda % 3,68’e ulaşmıştır[2]. Bu oran farkı nedeniyle kamu 2017 yılı sonu itibariyle 367 bin kişi daha fazla istihdam etmektedir.

Yukarıdaki tabloda yer verilen ve merkezi yönetim bütçesine dâhil kurumların çalışanlarına ödenen maaş ve benzeri ödemeler, anılan dönemdeki GSYH rakamı ve kamu çalışanlarının ülke hasılasından almış oldukları gelir payı (bir anlamda kamu çalışanlarının milli gelirden almış oldukları pay) aşağıdaki tabloda yer almaktadır.

İki tabloda yer verdiğimiz oranlara bakacak olursak, örneğin 2017 yılında nüfusun % 3,68’ini oluşturan kamu çalışanları GSYH’nin % 5,22’sini almış. Diğer bir ifade ile kamu çalışanları nüfustaki paylarına oranla 2017 yılında 1,42 kat daha fazla milli gelirden pay almışlar (% 5,22 / % 3,68). Ancak buradaki hesaplamada kamu çalışanlarının salt sayısı dikkate alınmıştır. Gelirlerini paylaştıkları eş ve çocuk gibi aile fertlerini dâhil ettiğimizde bu oran daha makul çıkacaktır. Ancak kamu çalışanlarının aile fertlerine ilişkin elimizde veri olmadığından hesaplamamıza dâhil edemiyoruz.

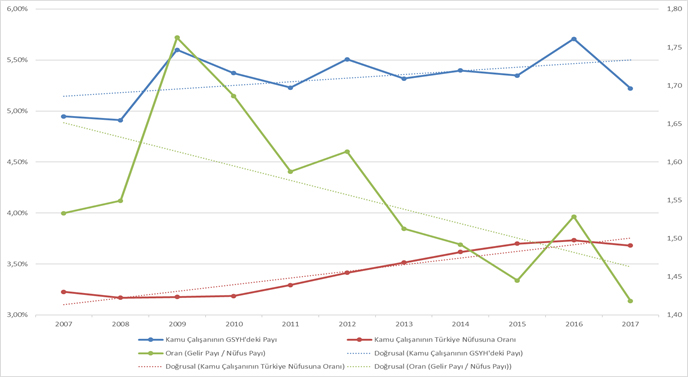

Bu çalışmamızın ana konusunu oluşturan kamu çalışanlarının milli gelirden aldıkları payın 2007 – 2017 yılları arasındaki seyrini gösteren sonuca aşağıdaki tablo ve grafikte yer verilmiştir.

Grafikte kırmızı çizgi ile kamu çalışanlarının Türkiye nüfusuna oranı ve zaman içerisindeki doğrusal eğimi verilmiştir. Kamu çalışanlarının nüfusa oranı artış eğilimindedir. Yani kamu kesimi nüfus artışından daha fazla oranda personel istihdam etmektedir. Öte yandan 2008 küresel krizin ve 2016’da yaşadığımız küçülmenin etkisi ile bu dönemlerde gerçekleşen azalış kendini belli etmektedir.

Kamu çalışanlarının milli gelirden aldığı pay mavi renk ile gösterilmiştir. Nüfustan daha yüksek oranda artan kamu istihdamının da etkisi ile kamu çalışanlarının milli gelirden almış oldukları pay artış eğilimindedir. Ancak bu artış tüm kamu çalışanlarının toplamı için geçerli olup ortalama kişi başı milli gelirden alınan payı yansıtmamaktadır. Burada yine 2008 küresel krizin etkisi ile 2009 yılında gerçekleşen küçülmenin ve 2016 yılında ortalamanın altında gelen büyüme oranının etkisi ile kamu çalışanlarının milli gelirden aldıkları payların sıçrama yaptığını görmekteyiz. Teknik olarak bu değişimlerin sebebi, düşük/eksi gerçekleşen GSYH büyümesi karşısında kamu çalışanlarının maaşlarını göreceli olarak korumasından kaynaklanmaktadır (iktisatta hepimizin bildiği nominal ücretlerin aşağı yönlü esnek olmaması konusu). Diğer bir ifade ile kamu çalışanlarının milli gelirden aldıkları pay milli gelir dalgalanmaları karşısında daha istikrarlı bir seyir izlemekte, ekonominin küçülme dönemlerinde (2009 yılı) bu oran artmakta, ekonominin hızlı büyüme dönemlerinde (krizin ardından gelen 2010 ve 2011 yılları ile 2016 yılından sonra gelen 2017 yılındaki yüksek oranlı büyüme döneminde) bu oran azalmaktadır.

Grafiğimizde yeşil renk ile çizilmiş veri ise kamu çalışanlarının milli gelirden aldıkları payın nüfustaki paylarının kaç katı olduğunu göstermektedir. Diğer bir ifade ile ortalama olarak kamu çalışanlarının milli gelirden aldıkları payın zaman içerisindeki seyrini göstermektedir. 2008 küresel krizinin ardındaki 2009 yılı ile 2016’daki düşük oranlı küçülmenin sonuçları burada daha belirgindir ve bu yıllarda düşük büyüme/eksi büyüme nedeni ile kamu çalışanları ortalama olarak milli gelirden daha fazla pay almıştır. Ancak 2007 – 2017 yıllarının seyrini gösteren doğrusal grafiğimizden görüleceği üzere, kamu çalışanlarının milli gelirden almış oldukları gelir payı azalış eğilimindedir. Diğer bir ifade ile inceleme konusu yıllar arasında kamu çalışanları sayısı artmakta, artan sayı ile birlikte milli gelirden daha fazla pay alınmakta, ancak refah göstergesi niteliğinde olan her bir kamu çalışanının ortalama milli gelirden aldığı pay azalmaktadır. Bu oran 2007 yılındaki 1,53 oranından 2017 yılında 1,42 oranına inmiştir. Aradaki fark olan 0,11 oranı çok küçük gibi görünmekle birlikte bu rakam farkının nominal yansıması çok daha büyük boyuttadır. Somutlaştıracak olursak 2007’deki 1,53 oranının 2017 yılında da gerçekleşmesi için yaklaşık 3 milyon kamu çalışanın 162,1 milyar TL gelir yerine 175,3 milyar TL gelir elde etmesi gerekmekte idi. Aradaki fark 13,1 milyar TL ve personelin Sgk primlerini de dâhil ettiğimizde bu tutar 15,3 milyar TL’ye ulaşmakta. Bu rakam ise 2017 yılında 47,4 milyar TL olarak gerçekleşen bütçe açığının yaklaşık % 32’si nispetinde. Sanırım şimdi 0,11’lik farkın ne anlama geldiği daha iyi anlaşıldı.

[1] http://www.bumko.gov.tr/TR,908/kadro-istatistikleri.html

[2] Tüik tarafından yayımlanan Mayıs 2018 dönemi işgücü istatistiklerine göre 2018’in ikinci çeyreğinde gerçekleştirilen taşeron işçilerin kadroya alınması sonucu merkezi yönetim bütçesi kapsamındaki personelin sayısı 3.250.704 kişiye ulaşmıştır. Bu rakam 2017 yılı ortalama istihdam sayısına göre yaklaşık % 9’luk bir artışı ifade etmektedir.

http://www.tuik.gov.tr/PreHaberBultenleri.do?id=2768

05.10.2018

Kaynak: www.MuhasebeTR.com

Son yorumlar