Dünya ticaret hacminin genişlemesi, ticaret hacmini artırmak üzere yapılan global gümrük ve ticaret anlaşmaları, sermayenin yayılmasıyla gücünün artması ve matrah erozyonuna yol açan “vergi cennetleri/sığınakları”nın çoğalması nedeniyle, faaliyette bulunulan ülkelerin vergi matrahları erozyona uğramış ve vergi kayıpları artmaya başlamıştır.

Uluslararası ekonomik ilişkilerdeki bu gerçek durum ile haksız rekabete yol açan ekonomik üstünlüğe sahip taraf ülkeler arasında dengeli bir matrah dağılımı sağlayabilmek için oluşturulan ve geliştirilen OECD/G20 BEPS (Base erosion and Profit Shifting) Projesi devreye sokulmuştur.

“Genel anlamda vergi kayıp ve kaçağının önlenmesi ile vergilemenin kaynak ülkelerde yapılabilmesi amacına dönük olarak OECD tarafından 15 farklı aksiyon devreye sokulmuştur.

Bu önleyici tedbirler arasında;

- Dijitalleşmeden kaynaklanan vergi rekabeti ile matrah kaymasını önlemek için uygulamaya alınan dijital hizmetler vergisinin getirilmesi

- Kontrol edilen yabancı kurumların vergilendirme prensiplerinin iç hukuka yerleştirilmesi

- Zararlı vergi uygulamaları ve vergicilikte haksız rekabetin önlenmesi (vergi sığınaklarının önlenmesi)

- Uluslararası vergi anlaşmalarının kötüye kullanımının önlenmesi

- Daimi ekonomik -ticari ikametgahın belirlenmesi

- Vergi şeffaflığının sağlanabilmesi için ülkeler arası (Country by Country Reporting) iletişimin tesisi

- Transfer Fiyatlandırması yoluyla örtülü Kazanç aktarımının önlenmesi

Gibi uygulamalar bulunmaktadır.

Bu açıklamalardan şöyle bir çıkarım yapmak ve Kurumlar Vergisi Kanununun 13. Maddesindeki düzenlemede yer alan, “hazine zararının kurum bazında” ele alınması şeklindeki prensibin pek de doğru olmadığını ileri sürmek mümkündür.

Kurumlar Vergisi Kanunundaki düzenlemeye göre; Tam mükellef kurumlar (sermaye şirketleri-kooperatifler-iktisadi kamu kuruluşları-dernek-vakıf-dernek veya vakıflara ait iktisadi işletmeler-iş ortaklıkları) ile yabancı kurumların aralarında ilişkili kişi kapsamında gerçekleştirdikleri yurt içindeki işlemler nedeniyle kazancın örtülü olarak dağıtıldığının kabulü, ancak Hazine Zararının Doğması şartına bağlıdır.

“Hazine Zararından” kasıt, emsallere uygunluk ilkesine aykırı olarak tespit edilen fiyat ve bedeller nedeniyle, kurum ve ilişkili kişiler adına tahakkuk ettirilmesi gereken her türlü vergi toplamının eksik veya geç tahakkuk ettirilmesidir.

Hazine zararı kavramı, sadece bir tür ilişki ile değil genel olarak “Türkiye’deki” matrah aşındırıcı hallerin tamamı için geçerli kılınmıştır.

Bu nedenle grup içi ilişkilerde de matrahın aşınması transfer fiyatlandırması yoluyla kar aktarımı sayılmaktadır.

OECD’nin ana misyonu uluslararası ekonomik ve ticari konularda denge ve rekabetin tesisi ile sürdürülebilir bir global ekonomik düzen sağlamaktır. Bu misyon, ortaya çıkışı ve gereği nedeniyle ekonomik direnci ve rekabet gücü olmayan ülkelerin rekabete dayanır hale gelmesine yöneliktir.

Bir ülkenin kendi hukukuna göre kurulmuş şirketlerin arasındaki ilişkide ortaya çıkan matrah kaymaları o ülkenin “ iç sorunu”dur.

Ülke içindeki kurumlar arasında meydana gelen matrah kayması, sonuçta o ülkenin “Genel Hazine Zararına” yol açmamaktadır.

Yukarıda açıkladığımız OECD misyonu kapsamında olmayan bu durum, (Hazine Zararı kavramı) Kurumlar vergisi Kanununa sonradan eklenirken, maddeye monte edilmiştir.

İşlemlerin yurt içi veya yurt dışı olmasının sonucu, bu işlemlerin belgelendirilmesi ve raporlanmasıyla yakından ilintilidir. Bu durum, aşağıda ele alacağımız Transfer Fiyatlandırması Raporu’nun düzenlenmesinde özel bir önem taşımaktadır.

Bu açıklamalardan anlaşıldığı gibi, yurt içindeki şirketten yurt dışı ilişkili kişiye kazanç aktarılması transfer fiyatlandırması kapsamında ele alınabilirken yurt dışındaki bir kurumun, Türkiye’deki ilişkili kişisine, örtülü yolla kazanç transfer etmesi ve bunun matraha girmesi halinde vergileme Türkiye’de yapılacağından transfer fiyatlandırması yoluyla örtülü kazanç DAĞITIMI söz konusu olmayacaktır. Zira, Türkiye’de kurum bazında ya da genel manada bir matrah erozyonu olmamış, hazine zararı oluşmamıştır.

Dolayısıyla, transfer fiyatlandırması konusunda rapor düzenlenirken, hedef kitle olarak Türkiye’deki mükelleflerin ve onların matrahındaki azalmanın dikkate alınması gerekmektedir.

Bu açıklamaları, Transfer fiyatlandırması raporu düzenleyecek meslektaşlarımızın dikkatine sunacağımız bazı özel tespitlere giriş olması için yaptık. Transfer Fiyatlandırması Raporlarında bulunması gereken bilgiler konusunda zaten yeterince kaynak mevcuttur. Ayrıca bazı bilgilerin eksikliği raporun savunma özelliğini ortadan kaldırmaz.

Transfer fiyatlandırması raporları, doğrudan mali idareye sunulacak bir tasdik ya da tespit raporu değildir. Bu raporlar, işletmenin arşiv raporlarıdır. İçeriğinde yer alan bilgiler yada yazımda kullanılan bilgiler zaten işletmenin kendi kayıt ve belgelerinden alınmaktadır. Bu raporlar işletmenin savunma mekanizmasına yardımcı olmak üzere düzenlenmektedir. O nedenle, raporda yer alacak her türlü bilgileri açıklamak derdinde değiliz. Burada, raporlarda yer alması gereken “olmazsa olmaz” konular üzerinde duracağız.

Transfer fiyatlandırması raporu düzenlenmesi konusunda izlenmesi gereken yol şu bilgileri kesinlikle içermelidir;

1- Tarafların nitelik ve statüleri ile ilişkinin boyutları

İlişkili kişiliğin boyutları, belli bir oranı aşan ortaklıkta ya da ortaklığın olmadığı veya düşük oranda olduğu durumlarda aile ilişkisi, diğer şirketin yönetim ve kararlarına etkinlik gibi kazanç transferinin “anlamlı” olacağı durumlar önem taşımaktadır. Her ilişki transfer fiyatlandırması değerlendirilemez. Burada “ “zorunlu ilişkililik” ile kazanç aktarılmasına yol açabilecek bir ekonomik ilişkinin olması şarttır. Aynı soyadı veya unvanı taşıyan, aile, akrabalık, hısımlık gibi aralarında doğal ilişki bulunanlar arasındaki her işlem transfer fiyatlandırması kapsamında olmayabilir. Bu nedenle, ilişkinin niteliğinin ve boyutunun özellikle açıklanması gerekmektedir.

2- İlişkili kişiler arasındaki faaliyetin mahiyeti ve kapsamı

Başka yerden temin edilemeyen bir mal ya da hizmetin ilişkili kişiden temininde dış emsal değil iç emsal uygulamasına başvurulması zorunluluğu bulunmaktadır. Zira bu durumda iki kişilik arasında “organik ya da zoraki ilişki” mevcuttur. Bu gibi durumlarda, transfer fiyatlandırması hesaplama metodolojisi ona göre belirlenecektir.

3- Yürütülen ilişkinin nasıl, ne kadar ve hangi nedenle transfer fiyatlandırması yoluyla kazanç aktarımı sayılacağı

Yukarıda açıklamaya çalıştığımız gibi, bir işlemin transfer fiyatlandırması kapsamında kabul edilmesi değil, o işlemin hazine zararına yol açıp açmadığına bakılacaktır. Değerleme metodolojisi ve emsal fiyat tespiti de bu anlayışa göre belirlenecektir.

4- Kazanç aktarımı iddiasına yol açacak işlemlere ait mevcut tüm belge ve bilgilerin raporda veya ekinde bulunması

Transfer Fiyatlandırması raporunun hazırlanmasında, anlatılan ticari-ekonomik ilişkiyi ortaya koyacak belge ve bilgiler rapora eklenmesine rağmen, rapor içinde de bu belge- bilgilerin değerlendirilmesi yapılarak açıklamalarda bulunulmalıdır.

İlişkili Kişilerin inceleme konusu faturalarının bir kısmı diğer şirket adına yapılan işlemlerin yansıtılmasından doğmuş olabilir. Dışarda emsali tespit edilemeyen bu mal ya da hizmetlerde yansıtma üzerinde bir kar marjı uygulanıp uygulanmadığına bakılacaktır. Yurt dışından ve ilişkili kişilerden yapılan tedariklerde yansıtma faturalarında kar ilavesi yapılmamışsa burada, Türkiye’den bir kazanç aktarımı yapıldığından söz edilemez.

Benzeri durum, yurt dışı ilişkili kişiden sağlanan mal ve hizmetler için, “Credit Note” ile borcun kısmen silinmesi, sonradan iskonto uygulanması gibi durumlarda da mevcuttur. Yapılan borç silme veya iskonto uygulaması transfer fiyatlandırması kapsamında değerlendirilmez. Ancak bu durumun raporda açıklanması zorunludur.

5- TP Raporunun, kullanılan hesap dönemine uygun olması

Yukarıda özetlendiği gibi, “transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı” ancak tabi olunan hesap dönemini kapsamalıdır. Hesap dönemi, kazancın ya da zararın gerçekleştiği, “hazine hakkının” dönemsel ve net olarak hesaplanabildiği, muhasebe uygulamalarının gerçekleştiği periyodu ifade etmektedir. Bu nedenle Raporda yer alacak bilgi ve belgeler vergiyi doğuran olayların bağlandığı döneme ait olmalıdır.

6- Emsal fiyat tespiti konusunda karşılaşılan güçlüklerin açıklanması

Türkiye’de gerçekleştirilen imalat ve satış hizmetlerini aynı kalitede ve çapta verebilen şirketlerin tespiti kolay değildir. Zira, bazıları üretici-satıcı kombinasyonundadır. Ürettiği malı işleyerek sattığı için fiyat avantajı bulunmaktadır. Ayrıca, uzak doğu, Avrupa veya ABD menşeli kuruluşların Türkiye’de pazarlama faaliyetini yürüten şirketlerinin hizmet boyutu da bir birinden farklıdır.

Açıklanan bu durum nedeniyle, Türkiye’deki bir şirketin, ilişkili kişiye ve üçüncü kişilere uyguladığı fiyatların, (fahiş fiyatlar hariç) aynı sektördeki diğer şirketlerin maliyet ve satış fiyatlarıyla karşılaştırılması sağlıklı bir yöntem olmayabilir. Bu durum transfer fiyatlandırması açısından “emsal fiyat uygulamasının” gerçekçi olmadığını göstermektedir. Transfer fiyatlandırması incelemelerinde esas olan “Emsal değer-Fiyat İlkesidir”

“Emsal değer-fiyat” ilkesinin önemli bir ölçütü “karşılaştırmalı fiyat” yöntemidir. Bu değerlendirme metodu, benzeri faaliyette bulunan başka şirketlerin alım-satım fiyatlarıyla karşılaştırma yapmak anlamına gelmektedir.

Ancak, bu metodun kullanımı bazı durumlarda hatalı bir yol izlenmesine yol açmaktadır.

Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı olayı, ancak ilişkili kişiler arasında oluşabileceğinden, şirketlerle, içinde bulunduğu grup şirketler, doğrudan ya da dolaylı biçimde ilişkili olunan şirketler arasındaki ticari muamelelerde uygulanan fiyat politikası ile üçüncü kişilerle olan benzer ticari muamelelerde uygulanan fiyatlandırma arasındaki benzerlik veya farklılık konusunda ortaya çıkmaktadır.

Her şirketin, mal ve hizmet arzında, mal kalitesi, teknolojik özellikler, pazar içindeki yeri, maliyeti oluşturan unsurlar gibi fiyatın oluşumunu etkileyen pozisyonları vardır. Bu nedenle, sektörde aynı işi yapan diğer şirketlerin fiyat uygulamaları ve karlılık seviyeleri transfer fiyatlandırması konusunu ilgilendirmez.

Transfer fiyatlandırması, örtülü yoldan kazanç aktarımı olduğuna göre bu işlem ancak ilişkili kişilerle olan işlemlerde ortaya çıkar. Dolayısıyla kazanç aktarımı konusu incelenirken öncelikle ilişkili kişilerin pozisyonunun belirlenmesi gerekmektedir.

7- Özel nitelikli hizmetlerin dış emsalinin tespiti olmayabilir.

Büyük çaplı ve yoğun işlemlerin yürütüldüğü ilişkili kişilik olaylarında özellikle bilgi işlem sisteminin kurulması, yenilenmesi ve sürekliliğinin sağlanması konusu özel olarak açıklamaya muhtaçtır.

Bu işlemler için yapılan ödemelerin emsali bulunmamaktadır. Zira, grup içi şirketler arasındaki monitoring, kaynak kullanımı, denetim ve sisteme uyum konularında oluşturulan mekanizma sadece grup içine hizmet etmektedir. Yazılım ve donanım ihtiyaca göre dizayn edilmiş, sistem tasarımı, dış müdahalelere karşı koruyucu tedbirlerin alınması ve sistemin sürekli bakım onarım altında bulundurulması hizmetin ana unsurudur. Bu işlemler için Grup içi şirketlerce kesilen fiyatların üçüncü kişilere de uygulanıp uygulanmadığı araştırılamaz. Zira, bu alanda üçüncü kişilere verilen/verilebilen bir hizmet mevcut değildir.

Bu tür hizmetlerinin grup içinden alınması zorunluluğu vardır.

- Şirket ticari sırlarının muhafazası

- Endüstri casusluğunun önlenmesi

- Yazılım ve donanımın önceki durumlarını bilen kişilerce onarım yapılması

Nedenleriyle bakım-onarım hizmetleri özellikle grup içinden yürütülmektedir.

Sadece grup içi kullanıma uygun tasarımla gerçekleştirilen yazılım ve bunun bakım-onarım (Maintenance) işlerinin değeri, sistemin kapsamına, etkinliğine ve ihtiyacı karşılama özelliğine bağlı olarak ancak ilgili hizmeti veren kurum tarafından belirlenir.

Ancak, bilgi işlem hizmetinin periyodik değil, arızi olduğu durumlarda uygulanan aşırı yüksek faturalandırma karşılığı ödemeler TP açısından ispata muhtaçtır.

Yukarıda yer verdiğimiz hususlar, transfer fiyatlandırması raporlarında yer alacak konuların tamamını kapsamamaktadır. Biz burada, raporda yer alması mutlaka gereken konuları açıklamaya çalıştık. Bu konular açıklığa kavuşturulmadığı takdirde, bir inceleme esnasında, şirketin kendini savunabileceği mekanizma ve ileri sürülecek argümanların bilgileri raporda yer almadığından, rapor misyonuna hizmet etmemiş olacaktır.

05.09.2023

Kaynak: www.MuhasebeTR.com

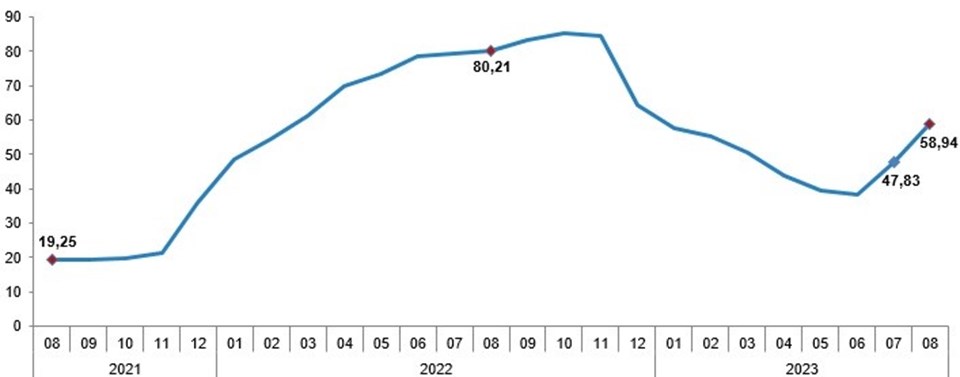

Enflasyonun ay ay seyri (Kaynak: TÜİK)

Enflasyonun ay ay seyri (Kaynak: TÜİK)

Son yorumlar